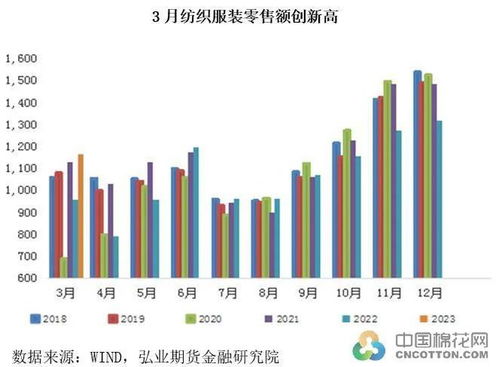

内外需双轮驱动零售增长,棉纺市场承压前行 广东布厂开机率不足50%调研分析

国内外零售市场展现出强劲韧性,多项数据显示消费复苏势头良好。在服装零售领域,线上渠道持续发力,跨境电商与直播电商带动国货品牌海外走俏;线下体验式、个性化消费也逐步回暖,为纺织服装产业链注入了信心。与零售端的暖意形成对比的是,上游制造环节正面临挑战。为此,我们对广东这一全国重要的棉纺织产业集聚区进行了专项市场调研,发现当前布厂开机率普遍维持在50%以下,市场呈现“零售热、生产温”的复杂图景。

一、 零售端“双创佳绩”:内外需市场同步回暖

- 国内零售市场:随着促消费政策持续发力以及消费者信心逐步恢复,国内服装鞋帽、针纺织品类零售额同比增长明显。节日消费、换季需求以及国潮风尚的兴起,有效拉动了终端销售。品牌商与零售商库存趋于健康,补单需求开始显现,但整体仍偏向谨慎,多采用“小批量、多批次”的柔性采购模式。

- 国外零售市场:尽管面临全球经济不确定性,但我国纺织服装出口在部分主要市场表现出较强的竞争力。东南亚等地的订单回流现象有所增加,加之我国产业链的完整性与快速反应能力,使得外贸订单,尤其是中高端、具备快反能力的产品订单保持一定热度。跨境电商的蓬勃发展,也为中小纺织企业打开了直接触达海外消费者的新通路。

二、 生产端承压明显:广东布厂开机率不足50%的现状与成因

本次对广东佛山、东莞、中山等地多家棉纺织布厂的调研显示,行业平均开机率处于50%以下的低位,部分中小型企业开机率仅为30%-40%。造成这一局面的原因是多方面的:

- 成本高企,挤压利润空间:尽管棉花等原料价格较前期高位有所回落,但仍处于历史较高区间。人工、能源、环保等综合成本持续上涨,而下游客户价格传导不畅,导致布厂生产利润微薄甚至亏损,生产积极性受挫。

- 订单结构性分化,产能匹配失衡:当前市场订单呈现“短、小、散、急”的特点。大规模、长周期的传统订单减少,而能够承接此类订单的大型布厂产能难以充分利用。另一方面,能够满足快反、个性化需求的企业又面临技术要求高、管理难度大的挑战。订单总量可能并未锐减,但形态的变化导致现有产能结构与市场需求出现错配。

- 内外贸市场不确定性交织:内需恢复的基础尚需巩固,品牌商下单谨慎;外贸市场则受到地缘政治、汇率波动、国际竞争加剧等因素影响,客户下单同样犹豫,长单、大单难寻,使得布厂在排产时趋于保守。

- 行业竞争与库存压力:行业内部同质化竞争依然激烈,部分产品产能过剩。前期积累的成品布库存仍需时间消化,进一步抑制了开机率的提升。

三、 市场调查核心发现与未来展望

综合调研情况,当前广东棉纺织市场呈现出以下几个特点:

- 分化加剧:具备技术、品牌、客户或快反优势的企业订单相对饱满,开机率可维持在60%以上甚至更高,而缺乏核心竞争力的企业则经营困难。

- 转型进行时:不少布厂正主动调整产品结构,向高支高密、功能面料、环保面料等附加值更高的领域转型,或积极接入数字化平台,提升柔性制造能力以吸引订单。

- 信心有待恢复:无论是企业主还是下游采购商,对后市预期仍偏谨慎,普遍采取“按需采购、控制库存”的策略,这使得生产端的复苏动能传导受阻。

零售端的持续向好有望逐步向上游传导。随着去库存周期进入尾声,以及秋冬面料备货季的临近,预计布厂开机率有望从三季度末开始企稳并缓慢回升。行业的根本性复苏,仍需依赖于全球终端消费需求的实质性改善、国内宏观经济的稳步增长,以及纺织企业自身通过技术创新与模式升级来突破成本与竞争的重围。行业洗牌与转型升级的过程仍将持续,具备韧性与创新能力的企業将在市场格局重塑中占据更有利的位置。

如若转载,请注明出处:http://www.dreamoryouth.com/product/54.html

更新时间:2026-06-19 22:58:10